6��2�գ�֣���������ռ�������ּ����Է������۸���ֳ��������źš��ֻ�����13000Ԫ/�ֹؿڵõ�֧�֣����ֻ��������ڻ��ֻ��¼۸�������ң����ֻ���Ӧ��������������ŷ����������û���µĴ�ʩ��̨���г������Դ��ڹ���֮�С��������Ϸ���ʡ�������˱��꣬�����ֲ����������˱��������������������൫��ó��Ħ���Ĵ������������Ȼ��Ȼʧɫ��������ԣ��������г��Իᴦ�����������յ�Ӱ��֮�У�����������Ϸ���������յ������̡�����г���������Ũ��MA���º�ͬ����С���ǵ��������º�ͬ���Ƶļ�ͦ���������ֻ���֧�����ȡ�

�����ֻ��г��ھ�����ǰ�ڵĶ��ݿֻź��������ȣ�����������˫����֮��ȥ��������Ӱ���г��ɽ�ʮ���嵭�����շ������й����۸�ָ��CC Index��328������13239Ԫ/�֣���7�㣬CC Index��229������13716Ԫ/�֣���3�㣬CC Index��527������11395Ԫ/�֣���1�㡣��һ��ӳ����������������ˮƽ��Cncotton Bָ������13328Ԫ/�֣���6�㡣���й���֯��ͨ���˽⣬ɽ�����ӱ������ϡ����յȵ�329��Ƥ�����۸����13000-13400Ԫ/��֮�䣬��һЩ�ط�������12500-12900Ԫ/�ֵļ۸������Ϊ�ʽ�ѹ�����Ȼ���϶����ҵ�����̼��ڳ�����Ϊ���ɽ�����С�����Ŵ�ϡ�֣���г��ĵ��ƽ������������̶Ժ��е������������ָ�����������������С���ϵ�����ʮԪ����������ҵ��Ȼά��ƽ�ȣ���֯����Ӧ�䵭��

��������ҵ���ձ鵣�ģ������������衢�������������µ���������صij������ڣ���֪��֯��ҵ���ܲ��ܿ���ס��ʱ���г������˴𰸡������ո�����ɴ�г�����ɴ�����ձ��µ������ȴﵽ200-400Ԫ/�֣���ҵ���ľ�Ӱ��Ļ������ŵ���ɴ���۸��Ǵ���µ���800Ԫ/�֡���ҵ�����ǣ�ɴ�۵ĵ����Ƿ���������г�����һ���µ���������Ϊ�������Բ�����

������һ���ӽ���������ɴ������������������һ�������ԵĹ��ɣ���������������ԣ�����������ǣ��ɴ�ߵı����ߣ�ɴ����Ȼ�ڷ�ӳ�����������ͺ���������ȫһ�µġ���ɴ��һ�㴦�ڴ�����λ�������ܰ�����Ӱ����߳��������鲢������������

�������������һ��ǰ����ɴ�г�������һ������������С�߳������ҡ��̼���Ϊ������һ�����������г������ֳ����µ�������£�ɴ���г����������ȶ����۸�Ҳû�б仯�����ն��������Ĺ����������۸��ձ��µ���500Ԫ/�����ҵ�ʱ��ɴ���г���Ӧ��Ӧ��Ҳ��ȫ�ò��Ŵ�С�֡�һ������£���ռ��ɴ�ɱ���60%���ң����µ�500Ԫ/�֣����ɴ�ɱ�ÿ�ֻ���Ӧ����500*60%*1.08��324Ԫ����ˣ��˴�ɴ�۵ĵ����ܴ�̶��������۸ݵĽ����

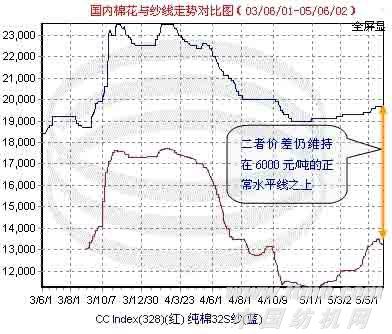

����������Ŀǰ����ɴ�߶��۲���ά����6000Ԫ/�����ҵ�����ˮƽ�ϣ�����ͼ�������㰴13200Ԫ/�ֵ����۸�������C32s��ɴ�ɱ������۸�13200+���0.08*13200+�ӹ���4500��������ͳ��ң�+�˷ѣ�200-500����ӦΪ18950-19250Ԫ/�֣�����C32S��֯ɴ�۸���ʢ���г�һ��Ϊ19600Ԫ/�����ң�Ǯ���г���19000-2000Ԫ/�ּ䣬��ɴ��������ҵ�����ǻ��ڳɱ��߸������۸�Ҳ����̫����µ��ռ䣬����������г����˶��������ҵ����˦���Ŀ����Բ�����

���ģ��˴λ�������µ�ɴ�ۣ����ߴ��������ֿ��ܣ�һ�Ǽ��ٿ���Ʒѹ����������̽�г�����ͳ�ƣ�Ŀǰ���ڹ�ģ�ϴ�ķ�֯��ҵ����������ά����3�������ϣ�Ҫ�����ô���ҵ���ֽ������ۿ����Բ�����������ǰ���ʯͷ���Լ��š�

������Ȼ���˴�ɴ�۸���ߵͣ����ܻ��ܵ��������ص�Ӱ�죬һ��6��7�·ݷ�֯�г������봫ͳ�ĵ����������������ҵķ�֯Ʒ���ˣ����ش�����������ҵ�ӵ������ġ����˽⣬Ŀǰ��������ڷ�֯��ҵ������״̬��Ϊ��������Է�֯Ʒó��Ħ�������Ǻ���ȷ����һ���ø�ʲô�������ڽ�����ɴ��������ܻ��������ڡ�