���������г��������ƽ�����֡�������Ʒ�־����ƿɳ£����������۸��µ�����������������ɫȴ���ܸı��������ƣ�ȫ���������ֻ���ƽ�ȣ��۵����ȣ������������ڲ��ٷ�⣬�ɽ����»����ԡ������г����ѽ�����͵���ʱ�ڣ��г���������Ծ����Ҫ���ܹ������۾�������Ӱ�죬����ƣ�����������ޡ��������ҵ���ۺ�רҵ�г���������˵�����������г���

����һ����ҵ����

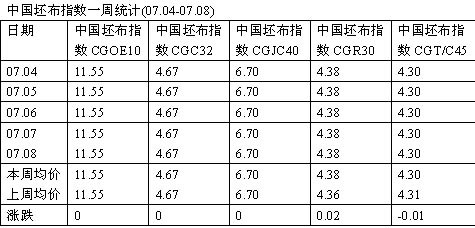

������ҵ���۱��ܼ�����仯��ȫ���۸���������ƽ�ȣ���ӳţ�в����Ƶ��й�����ָ��CG OE10���ܾ���11.55Ԫ���ף�CG C32���ܾ���4.67Ԫ���ף�CG JC40����6.70Ԫ���������ܾ��۳�ƽ��������ȫ�������۸�һֱ�Ƚ��ȶ����г��ɽ�����С������Ʒ�֣�����ǿƷ�֣�CG T/C45��4.30Ԫ���ᴩһ�ܣ����������ɽ���Ȼ��̫����ɫ�����������������Ʋ�����CG R30��4.30Ԫ�������¸�����ά������ˮƽ���۸����������µ������������ָ���ߵͻ��dzɽ����»����¡�

����רҵ�г�

��������֯�����ǣ�

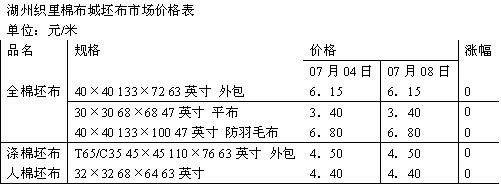

�������������������£��г���Զ�̿����������٣���������������ȳ����½����г��վ��ɽ���290�������ң����������½�5�������ң��������������������ɽ����½������Ҽ۸�����µ���������ͯװ��ҵ����С�������ף��漰Ʒ��ȫ�������еĴ���ɴ��63Ӣ��21��21 108��58ɴ����47Ӣ��45��2��45��2 101��55����ɴ���Ʒ����5-12�����������п㣬�������������۸�ֱ���6.50Ԫ���ס�6.55Ԫ���ס�

��������Ʒ�����屨����Ȼƽ�ȣ���һ��ȫ�������47Ӣ��40��40 133��100ʵ�ʳɽ�����6.70Ԫ���ף��뱨����ȡ��ް�������������ʵ�ʳɽ��ۿ����ã�����Ʒ���г������ͳ���ͬ��һЩȫ������Ʒ�����ճ�������С����������о���������г����������ѷ������г�����ƽ�ȡ�ɫ֯���Ӳ��г�����������ͬʱ���۸�����Ҳ�Ե�ƣ���������������г����Ի�Ծ���۸������������������˿ϸб������������Ҫ����������װ��ȫ�������������������ϵ����г�������һЩ�ʺ��ļ������ϼ۸�����������Ҳ�в�������Ʒ�ּ۸��»�����Ʒ�����ƿ����������ϴ�ɴ����Ȼ�߳�������ɴ���Ϊ������Ԥ��������������ƽ��Ϊ����

2���⽭����˿���г���

�����г����׳� ������ƽ�ȡ�֮�ơ��Ứ������ϳɽ���������������ƽ�ȡ�����ϵ���������۳��ֻ��伣����˿��֯�������г���Ю�����Ρ�ƽ�����ϲ����ʲ�ƽ������֣����˽������������ȥ��ͬ��ˮƽ����Ը�һЩ������˿��֯����˿¡����˿���г�������Ȼ��Ծ���ӽ���Ƥ��������������̬�ơ��������ϵ������������ƣ������������Դ��ڵ��нΣ����������١������������������ʶȻ��䣬��֯���������ϵ������ڱ�����ȴ�м��ơ���˿��ţ����ȫ����ţ�������г����۳�������������˿������Ȼ����ѩ�ġ�Ʒ����Ȼ������������˿�����������������Ի���Ԥ�������������齫���������Ρ�

����3���й���ijǣ�

�����й���ijDZ���(07��01��-07��)��ʽ���뵭�����г�������ϡ���ˣ����������ֻ�����Ӫҵ��Ҳ��Ӧ���٣�������˳����ƥ����ͬƷ���٣��ֻ����࣬ͬ�о����٣��۸��ȶ���١���һ��ͳ����ʾ���г��������˲��ֱ�������ΪԼ1600�����ͽ�1300���ף����಼ƥ�ɽ�����Ϊ��3000���ף�������ܳ������´졣

������������Ԥ��

����1����֯ҵ�ڴ���ҵ����

����Ŀǰ�����г�����ƣ����˵�ǵ���ʹȻ�������������ԭ���ѽ���¶����ɽһ�ǡ��Ҳ�˵ǰ��ʱ���ȳ���ŷ�����ޣ���������ʮ����ã����ʵ����ó�����Ķ�������̵Ĺ��ڱ������������ñ��������ڲ������ı仯�ۻ�����ν��ز��ɷ�Բ����֯ҵ�������ⲻ�ǹ�������ޣ����ǹ���ҵ��ĵù��ҹ���С�����������������ҵȱ����Ч��Լ�����ƣ�������ҵ�������ͣ���������

����2��������̨����ҵ��Ϸ

���������������Ͼ��ٿ���ȫ������ϵͳ��֯Ʒ���ڹ����������飬�Է�֯Ʒó������һϵ��ָʾ����͵�ǰ��֯Ʒ�������ٵ����ƽ���̽�֣���ϡ���֯Ʒ������ʱ�����취����ʵʩ��˼�����������һ���������������1234���̡���ν������̨����ҵ��Ϸ�����Ϸ̨Ҫ��ò����ף�Ҫ����ҵԸ����ȥ��Ϸ�������ף�Ϊ�����ƶ����ߣ�Ҫ���ʵ�������������ƾ��������쵶ն���飬ȴ���Ǽ����ϣ������ң�ԭ������������ܶϳɷ�̫�࣬�۵���̫�١�ϣ���������̨����ҵ����Ϸ������

����3����ҵ��ע���ڹ����취

��������̸�жԺ���Ӱ��˭�����ף�������7��20����ʽʵʩ�ġ���֯Ʒ������ʱ�����취(����)����̨Ҳ����ҵ��ע�ġ�����λ��Ա����ʾ���ð취����ȵ�ά�����ҹ����������֯Ʒ������ҵ��Ȩ�棬������ҵ���ض취��ʵ�ие��ֻš������취���ƶ���������˹���������������ԭ����˵������ҵ���ؿֻţ���ҪäĿ���ڣ�Ҫ����ʵ����������Ŀ�����������ʵ���ź�����������������ڡ���ͬʱ����ҵҲӦ�ó���úÿɳ��ڵ���������ʵת��������ʽ����ߵ�λ��Ʒ�ĵ��κ���ֵ���ܹ������з��������з�����������ʵ�ַ�֯��ҵ���ڵ��������С�

����Ԥ����������̸�еĵ�����������������������ڴ����Ѷ��ľ����£���Ȼ2005��ȫ��ij��ڻ��2004������λ�������������ϰ�����ܵļ����ͷţ�ʹ���°�����ҵ�������������ľ�������ҵ�������Ѽ������ϣ��͵Ⱥ���ʱ���ˡ�