2003-2004���й���֯����ҵ��Ҫ����ָ��ͳ�Ʒ�����8��10�����������þ��У����쵥λ�й���֯��ҵЭ��ͳ�����ĸ���ͳͳ����Ϣ����2003-2004���֯��ҵ�������ƽ����˻عˣ�

2003�����й���֯��ҵȡ�þ�ɼ���һ�ꡣ�ڿ˷����۸�λ���С����ǵ䡱��Ϯ������ó�ױ��������һ��̧ͷ�Ȳ�����������Ӱ���£��й���֯ҵ�ڳ��ڡ�����Ч�桢�������������ʷ���ˮƽ����֯Ʒ��װ����804.3����Ԫ��ͬ������27.7%����ģ������ҵʵ�������ܶ�459.77��Ԫ��ͬ������34.86%����֯��ɹ�ҵ��ֵ12938.28��Ԫ��ͬ������20.82%��

�۹�2003���֯��ҵ�������У������������¼�������Ļ���������

��Ҫ��Ʒ���������������г������������ԡ�

2003�꣬��֯��ҵ��Ҫ��Ʒ���������ֿ���������ͷ����ͳ�ƣ�ɴ����983��֣�ͬ������15.6%���Ƚ�5��ƽ������12.6%�߳�3�ٷֵ㣻������353���ף�ͬ������9.62%�����˲���1181��֣�ͬ������19.17%���Ƚ�5���������18.2%�߳�0.97�ٷֵ㡣

2003���ģ���Ϸ�֯��ҵʵ����������12481.36��Ԫ��ͬ������23.14%����ҵ�ܲ�ֵ12938.28��Ԫ��ͬ������20.82%������������ܲ�ֵ�������߳�2.33���ٷֵ㣻2003���֯��ҵ������97.67%����2002��IJ�����97.60%������ƽ������Ʒ863.23��Ԫ��ռ�����ʲ���ֵƽ�����15.31%����2002���½�1.81���ٷֵ㡣���ݱ�����2003���֯��ҵ�������г��ֳ��˲��������ľ��棬�г�������Ϊ�ƶ���ҵ������������Ҫ��������ҵ�ṹ����������Ч����Ʒ�����г�����������ߡ�

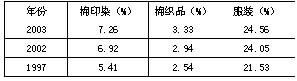

1997����й���֯ҵ��������������֧�֣���ʼ������һ����ѹ���������������ȫ��������ҵ�ṹΪ��Ҫ��������ʱ�ڡ�����5���Ļ��ۣ���2003���й���֯ҵ���۴���ҵ�ṹ����ҵ��֯�ṹ����֯��Ҫ���ڲ�Ʒ�ľ��������棬�������˿�ϲ�ı仯������ҵ�ṹ�����ϣ���֯���μ��Ƴ�Ʒ��ҵ����������ߣ�����1����2003����1997����ȣ���ӡȾ����֯Ʒ����װռ��֯��ҵ���طֱ�������1.85��0.79��3.03���ٷֵ㡣

��1��ӡȾ����֯Ʒ����װ��ҵ��ֵռ��֯��ҵ��ֵ���ر仯���

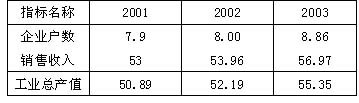

����ҵ��֯�ṹ�������棬�����Ź�����ҵ�Ż����鼰������ҵ����̭���֣���֯��ҵ���ж�ҲѸ��������2001��2003�꣬��Ԫ������ҵռ��֯��ҵ����ҵ��������������������������ƣ���ҵ������ռ����������0.96���ٷֵ㣬������������ռ����������4.46���ٷֵ㡣

��2������������Ԫ���Ϸ�֯��ҵռ��֯��ҵ��ҵ�ı��أ�%��

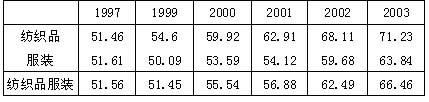

�ڷ�֯Ʒ��װ���ڷ��棬һ��ó�ױ�������������3�����ҹ���װ���������������ϵ�״�������ı䣬2003���ҹ���װһ��ó�׳��ڱ�����1997���51.61%�����63.84%��6����������2.03�ٷֵ㡣

��3�� ��֯Ʒ����װ����һ��ó����ռ�ı��ر仯��%��

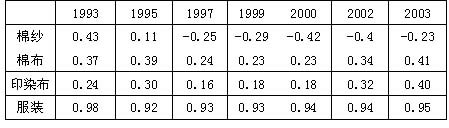

��ҵ�ṹ��������Ӱ���ŷ�֯����ó��ʽ��ת�䣬ͬʱҲΪ�������й���֯���ʾ���������ߣ��춨�˼�ʵ�Ļ���������4�����ӱ�6�����Կ�����2002������װ�⣬��ɴ������ӡȾ��������ϵ�����в�ͬ�̶ȵ���ߡ�

��4�� ��֯������Ʒ���꾺����ϵ����