���������ҹ����õĸ��ٷ�չ��ӡȾ��ҵ���۴Ӳ�Ʒ���������������ͼ���ˮƽ�ϣ������˳���ķ�չ����Ҫ�����ڣ���������Ѹ�ͣ����������ϴ��ڼ��٣��������ӡ�

����һ�����巢չ�����

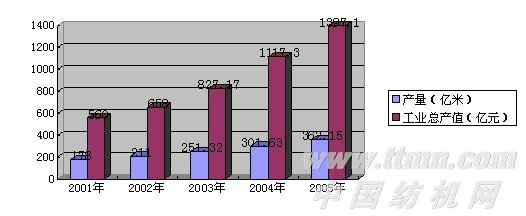

����1�������������������������

�����ݹ���ͳ�ƾ�������ʾ��1-12�·ݹ�ģ����ӡȾ��ҵ����1778�ң�ͬ��������25.48%��ӡȾ������362.15���ף�ͬ������15.69%����ҵ�ܲ�ֵ ( ���м�)1397.10��Ԫ��ͬ������ 19.76%����������1345.71 ��Ԫ��ͬ������ 19.45%��������97.85%�����ڽ���ֵ457.82��Ԫ��ͬ������ 12.12%������ռ���۲�ֵ����66.51%���㽭����198.96���ף�ռ54.94%���㽭�����ա��㶫��ɽ���������غ���ʡ���ܲ���ռȫ��ҵ�ݶ�89.89%��

������1��1-12�·���Ҫʡ��ӡȾ�������ֲ�

| ���� | �㽭 | ���� | �㶫 | ɽ�� | ���� |

| ����(����) | 198.96 | 51.74 | 31.23 | 27.35 | 16.27 |

| ͬ��% | 13.51 | 24.52 | 9.43 | 28.04 | 21.42 |

����ͼ1�� ӡȾ���������������ҵ�ܲ�ֵ����ͼ

����2�����е�������Ч���Ȳ����

�����ݹ���ͳ�ƾ�ͳ�ƣ�1-12�·ݹ�ģ����ӡȾ��ҵ���۷��á��������á������������ռ�����������5.73%����ȥ��ͬ������0.13���ٷֵ㣬������ˣ�ʵ������41.45��Ԫ��ͬ������35.13%������������3.08%����ȥ��ͬ������0.38���ٷֵ㣻�ɱ�����������3.18%��ͬ������2.82���ٷֵ㡣�ɴ�˵��ӡȾ��Ʒ����ֵ������ߣ�Ӯ��ˮƽ����������

������2��1-12�·ݹ�ģ����ӡȾ��ҵ�����ʡ����������ʻ��ܱ�

| �·� | һ���� | �ϰ��� | ǰ������ | 1-12�·� |

| ������% | 97.02 | 97.57 | 98.83 | 97.85 |

| ����������% | 2.11 | 2.57 | 2.73 | 3.08 |

����ͼ2���������ģ����ӡȾ��ҵ�����ܶ�����ͼ

����3���ǹ��о�����ӡȾ��ҵ�й�����ͻ��

��������ͳ�ƾ�������ʾ����ֹ������12�µ�ģ���Ϸǹ��о�����ҵ��ռ����ģ������ҵ����95.95%���ǹ��о������������Ѿ�������94.56%�����ڽ���ֵռ91.32%��ȫ��ҵ������ɷǹ�����ʵ�֣������м����пع���ҵ���ڼ���������ή����

�����ġ�Ͷ�ʻָ�������

����1-12�·�ӡȾ��ҵʵ�����Ͷ��708238��Ԫ��ͬ������24.71%��Ͷ����Ҫ���������Ƚ��豸�ͽ��м������죬�����ڲ�Ʒ���κ������ȶ��Ե���ߡ�

������3��2005��ӡȾ��ҵ������ʵ�����Ͷ�������

| ����ʵ�����Ͷ��(��Ԫ) | ����ʵ�����Ͷ��(��Ԫ) | ͬ��% |

| һ���� | 140273 | 82809 | 69.39 |

| �ϰ��� | 303395 | 202086 | 50.13 |

| ������ | 423120 | 414620 | 2.05 |

| 1-12�·� | 560893 | 500210 | 24.71 |

������������������������������

����1-12�·�ӡȾ�������Ʒ�������ܶ�120.03����Ԫ��ͬ������7.10%��������ȥ�����13.33���ٷֵ㣻������ó��˳��Ϊ49.65����Ԫ��ͬ������25.16%��������ȥ���½�37.29���ٷֵ㡣�����������ó��˳�������������١�����4��ʾ��

������4��������ӡȾ�������Ʒó��˳��仯�����

| 2001�� | 2002�� | 2003�� | 2004�� | 2005�� |

| ó��˳�����Ԫ�� | -3.56 | 7.67 | 24.42 | 39.67 | 49.65 |

| ó��˳������(%) | ���� | ���� | 218.00 | 62.45 | 25.16 |

����1�������������٣���������

����1-12�·�ӡȾ�������Ʒ��������29.77���ף�ͬ�ȼ���8.23 %�����ڽ��Ϊ35.19����Ԫ��ͬ�ȼ���2.79%������ƽ������Ϊ 1.18��Ԫ/ �ף�ͬ������5.36%�����ڵ����������������������2002��0.96��Ԫ/ �ף���2003��1.03��Ԫ/ �ס�2004��1.12��Ԫ/ �ס�

������5��1-12�·�ӡȾ�������Ʒ�������

| Ʒ�� | ���������ף� | ͬ�ȣ�%�� | ������Ԫ�� | ͬ�ȣ�%�� | ����(��Ԫ/��) |

| ����Ⱦɫ�� | 5.84 | -0.07 | 8.71 | 0.08 | 1.49 |

| ����ӡ���� | 0.52 | -11.48 | 1.01 | -20.14 | 1.96 |

| ���Ⱦɫ�� | 1.30 | -6.68 | 2.74 | -4.36 | 2.11 |

| ���ӡ���� | 0.13 | 13.85 | 0.20 | 12.44 | 1.55 |

| �ϳɳ�˿֯�� | 20.15 | -10.12 | 20.29 | -1.85 | 1.01 |

| T/ CӡȾ�� | 1.83 | -12.64 | 2.24 | -10.94 | 1.22 |

| �ϼ� | 29.77 | -8.23 | 35.19 | -2.79 | 1.18 |

����2�����ڹ��Һ͵�������

�����ݺ���ͳ�ƣ�1-12��ӡȾ�������Ʒ��Ҫó���ڹ��Һ͵����ֱ���̨�塢�������й�����ۺ��ձ������������ϼ�28.10���ף�ռ���������� 94.40%�����ڽ��Ϊ32.76����Ԫ��ռ�ܽ��93.09%�������ձ�������ƽ�����۷ֱ�Ϊ2.94��Ԫ/��1.14��Ԫ/�ף�������̨��ƽ������0.74��Ԫ/�ס�

������6��1-12�·�ӡȾ�������Ʒ����ǰ��λ���ҵ����ֲ�ͼ

| ���������ף� | ������Ԫ�� | ���ۣ���Ԫ/�ף� | ռ��������������%�� |

| ̨�� | 10.12 | 7.44 | 0.74 | 33.99 |

| ���� | 5.29 | 6.04 | 1.14 | 17.77 |

| �й� | 5.05 | 3.92 | 0.78 | 16.96 |

| �ձ� | 4.09 | 12.02 | 2.94 | 13.74 |

| ��� | 3.55 | 3.34 | 0.94 | 11.92 |

����3�����ڼ������ӣ���������λ������

����1-12�·�ӡȾ�������Ʒ��������Ϊ103.75���ף�ͬ������11.48%����ȥ��ͬ�������½�11.34���ٷֵ㣻���ڽ��84.84����Ԫ��ͬ������11.82%����ȥ��ͬ�������½�17.34���ٷֵ㣬����ƽ������0.82��Ԫ/�ף����ڵ��۳������ߣ���2002��0.72��Ԫ/�ס���2003��0.78��Ԫ/�ף�2004��0.82��Ԫ/�ף���2005���ƽ��

������7��1-12�·�ӡȾ�������Ʒ�������

| Ʒ�� | ���������ף� | ͬ�ȣ�%�� | ������Ԫ�� | ͬ�ȣ�%�� | ����(��Ԫ/��) |

| ����Ⱦɫ�� | 13.68 | 13.59 | 17.21 | 13.45 | 1.26 |

| ����ӡ���� | 9.49 | 20.04 | 7.88 | 20.04 | 0.83 |

| ���Ⱦɫ�� | 1.02 | 3.05 | 1.35 | 7.59 | 1.33 |

| ���ӡ���� | 0.68 | 19.19 | 0.64 | 34.02 | 0.94 |

| �ϳɳ�˿֯�� | 61.45 | 8.98 | 47.14 | 7.82 | 0.77 |

| T/ CӡȾ�� | 17.43 | 14.87 | 10.62 | 25.45 | 0.61 |

| �ϼ� | 103.75 | 11.48 | 84.84 | 11.82 | 0.82 |

����4������ǰʮλ����ۡ��ж�Ϊ��Ҫ��������������ͷ���

����1-12�³���ǰʮλ���Һ͵����У�����ǵ�һ��ó������������Ϊ�ڶ���ó�������������������ʡ��������ϼ��������������ͻ�˹̹����硢Խ�ϡ����ɣ������ϼ�37.98���ף�ռȫ������������36.61%�����ϼ�33.54����Ԫ��ռȫ�������ܶ�39.53%�����ڵ�����ߵ���Խ��1.32��Ԫ/�ף�����ǰ������������Ͱͻ�˹̹�����ڼ۸��Ϊ0.75��Ԫ/�ס�

������8��1-12�·�ӡȾ�������Ʒ����ǰʮλ���ҵ����ֲ�ͼ

| ����(����) | ���(����Ԫ) | ����(��Ԫ/��) | ռ��������������%�� |

| ��� | 11.92 | 11.71 | 0.98 |

|

| ����������������������������������������������������ӡҳ�������ղش�ҳ������ �� С�� ���ر��� |