��������

��CZCE���ڻ�����������CZCE��CNCE�����г���һֱ��ϵ�ܽ��ܡ����ߵ��г���

�������൱ǿ��������ͳ�ƹ�MA���۸�ָ����CZCE��������Լ�����̼۵��������0.95���ϡ���������ȫ����ء�����CNCE�г������ߵķ�ӳ�����Ը�ǿ��CZCE�г���CNCE��10��25�վͿ�ʼ����������CZCE�г���10��27�ղſ�ʼ�Ϲ�������10��28�չ��ҿ�ʼ��̨�մ������ߡ����Կ��Դ���������˵����1�����г�Ŀǰ��Ȼ����֣���г��ķ���ꡣ2��CZCEĿǰ��û���߳���ϵ���Ӱ�������߱������������ڻ��г�Ӧ�þ߱��Ĺ��ܡ�

���ֻ��г�����

1��ͨ�����ȼ���������2004/2005������ֻ����

�����ƻ����������£��ҹ������ȼ������ǹ��ҽ��к�����ߵ��ص�һ����Ҫ�ֶΡ�1995�꣬Ϊ��һ����˳���۸��ϵ����Ч����������д��ڵ��������۵����⣬ά��������������������������۸���ˮƽ��ͬʱ�������ʵ����������ȼ�����ʡ�����4�����ϵȼ�����ʵļ���һ��Ϊ4%��4�����µȼ�����ʵļ���һ��Ϊ10��������1998�꣬�������۸�������ͳһ���۸�Ϊ����ָ���ۡ���ʱΪ�˴ٽ��ߵȼ������ۣ���������ʱ��ӹ죬�ڵ������۸��ͬʱ���ʵ���С�˸ߵȼ���������ۣ���4�����Ϻ�27�������ϵȼ������Ȳ���ʵļ�����4������Ϊ2��������ȼ������Ȳ���ʵļ�����ά��ԭ�涨���䡣1999�꣬�������չ������ۼ۸�ſ�����ȫ���г��γɼ۸������ij��ȡ��ȼ������������һ��֮�棬�������г������ϵ״���ı仯���仯��

���ȼ����ʷ�ӳ�˲�ͬ�ȼ����ļ۸�����ԡ���ͬ����ݣ����ĵȼ�����Ҳ������ͬ�����ȼ����ʲ�������������������������Ҳ�ɲ�ͬ�������������������ڲ��õ���ɣ��ߵȼ�Ƥ�������㣬�͵ȼ�Ƥ������ԣ���Ӷ���ɵȼ���������������2003/2004����ȵ��ϰ���������������2��3�����Ƥ�۲�һ������1500Ԫ���ϡ���ʷ���С�ͬʱ������������ṹ�ĸı䣬Ҳ��ı�ȼ����ʡ���2004��7��8�·�������ţ�в�������һ�ȶԵ�֧ɴ�����ǿ�����ӵ͵ȼ�Ƥ�����Ӷ�ʹ�õȼ�������С��

��2004/2005��ȵĵ�һ�죨9-1����Ŀǰ�����ǻ���229B��527B�ȼ�����ͼ�������Է������¼������ɣ�1������ɷ�3���Ρ���һ����9��1�ա�10������Ѯ���˽εĵȼ������ڸ�λ��������������7��8�·ݵ����ơ�229B��7��8�����µĵȼ�������8.70,8.43��527B���µĵȼ�����Ϊ11.20��11.23���ڶ�����10����Ѯ��11�³����ȼ����ʴ���һ�������»��Ρ���������11����Ѯ��Ŀǰ���ȼ����ʴ���һ���ȶ��ĽΡ�229B�ȼ����ʻ�������4.5��4.8���ҡ�527B������7.2���ҡ��⼸���λ���Ҳ��������һ�¡�2��527B�ȼ������½��ı�229BҪ�硣529B�ȼ���������9����Ѯ��ʼ��������10����Ѯ��ʼ��������229B��10����Ѯ�ſ�ʼ�µ���Ҳ������527B�ȼ�����ֹ����ʱ��229B�ſ�ʼ�´ꡣΪʲô�������������ˣ��ؼ�ԭ��������ߣ������մ����ߡ���Ϊ�����մ������иߵȼ�Ƥ�ޣ����ǵ͵ȼ�Ƥ�ޡ�������Ϊ�����ļ۸�������ֿܵ��г����ĺ��������Ա��߶������裺�͵ȼ�Ƥ�۸���2004/2005������۸�ķ���ꡣ

2�����۸�ײ������ʱ�����

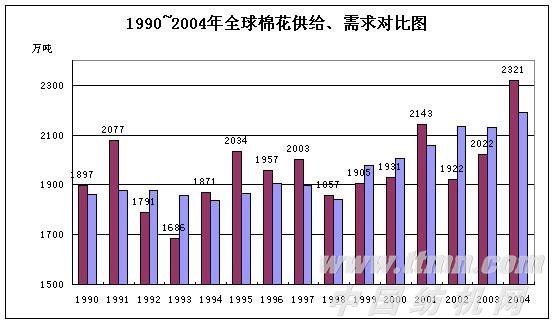

2004/2005������۸�ײ������ʱ�䵽�����Ķ�����Ӧ��������������ҵ�����ڻ�������ʿ����ĵ����⡣���ȣ�����Ҫ�˽����г�����״����һ�����������ӷ��ȴ��й�����������������Ȳ��������µĺ�żȻ����������ũҵ�������е�����ģ��ЧӦ������������������3�걣���ȶ��ġ����簴����ͳ�ƾֶ�2004/2005������Ϊ640������㡣2004����80���������������ʲ�������������һ�ꡣ1985���Ǽ��ٷ������һ�ꡣ����80��������������������Ե�4��һ�����ڡ����������� �����Ǵ̼��ڶ������� �����������������������¼۸��´� �����������ع顣��2002�꿪ʼ��һ���µ����ڣ�Ŀǰ��û�н���������2004���۵��ԣ���ũ��ֲ����Ȥ�Ʊؼ��١�����2005/2006��ȵ��������������൱���ȵļ��١�Ŀǰ�Ѿ��м����������ũ���������������������Ӵ������������

�ڶ�����������������2002�����������羭�����߳�����Σ����������9.11���¼�����Ӱ���й����Ĺ�ҵ�ھ���1996��1999��ʹ�����2000�꿪ʼ����ҵ������ʼ������2003�����Ĺ�ҵͶ������һ�꣬����Ϣ���й���ɴ����7000��7500���֡�2004�꣬���ҼӴ��۵��ص����ȣ�����Ͷ����Ȼ��һ�����ȵ����ӡ��й���ɴ�����ھ���1988��1999���ǻ��Σ���2000�꿪ʼ��������һ���µķ�չ�Ρ�2002��һ��ͻ��800��֣�2004������ͻ��1000��֡��й��Ĺ�ҵ�ھ���2001��2002��2003��������ٷ�չ�Σ�2004��2005����Ӧ��������ǰ3��������ŵ��ȹ̽Ρ���������������2005��ȣ��й�ɴ�IJ�����2004��ȵĻ�������һ����������

����Ϊһ������ũ��Ʒ���乩�����Էdz��������ԱȽ�С������������ڹ����Ǹ��Եġ�Ҳ����˵�������۸�����ص��У��������������Ҫ����������������ӵ��꾰�£�������ѹ��̫��ʱ�����������������۸�ġ�Ҳ���Ǻ����������ǰ������������������ٵ��꾰�£���ʱ����ǰ��ѹ�����

2004/2005��ȣ�ȫ���Ե����������й�Ҳ�����˼�¼��������2005/2006�����������ǰ�����۸�һֱ��ǰ��ѹ�ţ�������ţ�����һ���dz����εĸ��

2004��12��2005��4�����5���µ�ʱ�䣬���۸�����һ��ʲô���ķ�ʽ���У��Լ����п��ܴ����µ�������������DZȽϹ��ĵ����⡣�����ȿ��Դ���ʷ������Ѱ����˿��������һ������ȸ��¼۸����������ڹ������ݵ�ȱ���������Թ��ʵ��������з��������ǶԽ�30��NYCE���º�Լ���¼۸����ƽ��������ͳ��ͼ������NYCE���¶ȼ۸�����ͼ��������12�¼۸�ӹ���ѹ���е���ȵͼ����俪ʼ������1�·��������䣬2��3�·ݳн�1�·ݿ�ʼ���ǡ�10��11��Ӧ����һ�������Եĵ͵㡣

�ڶ������й�����ʮ������ʲ��������ʽϴ����ݸ��¼۸�������������Ҫ�����������ʴ���20%���ϣ��������1963��1970��1973��1980��1987��1990��1994��1997�⼸�ꡣ���и���Ȥ�����������Ƿ���7�꣬3������ڡ���ͬ�����ڹ������ݵ�ȱ���������Թ��ʵ�COTLOOK�������з�������ͼ���п�����1994/1995����߳�һ�������ڵĴ�������ǣ�1990/1991��һ���������¸���⣬��������ݾ��Ǵ����½�ͨ�������۸����Ƶ���������2004/2005��Ⱥʹ����½�ͨ����1980/1981��1987/1988��1997/1998���������ơ�

����2004/2005��ȵ�11-4�·ݼ۸�������ߵ����Ĺ��̣��м������µ͵Ŀ��ܡ�1�¿����γɵ͵㡣