1棉布主要省市产量变化

全国棉布2012年1-3月份产量合计为81.72亿米,比上年同期增加19.23%;其中产量最大的省市是山东省,产量为25.59亿米,为省市龙头;其次是湖北省,产量11.58亿米,位居亚军;然后是江苏省,产量11.07亿米,荣立第三;河北省7.62亿米,为第四;河南省5.75亿米,占第五;浙江省5.39亿米,位居第六;接下来是广东省4.64亿米,为第七;四川省2.49亿米,占第八;福建省1.70亿米,位居第九;安徽省1.50亿米,为第十名;陕西省0.88亿米,居第11名;江西省0.82亿米,荣立第12名。上述12大省市2012年1-3月份产量合计为79.02亿米,占全国2012年1-3月份总产量的96.69%。

从2012年3月份的情况看,全国棉布当月总产量为31.10亿米,上述12大省市的当月产量合计为29.98亿米,占全国当月总产量的96.40%;由此可见,我国前12大省市的棉布产量约占全国总产量的绝大部分。

.png)

2棉制纺织品服装进出口情况

根据中国海关的统计数据,我国2012年1-3月份棉制纺织品及服装出口总额182.30亿美元,同比减少3.88%,占纺织品及服装出口总额515.68亿美元的35.35%;其中1-3月份棉制纺织品出口总额55.32亿美元,同比减少7.65%,占纺织品出口总额217.66亿美元的25.42%;1-3月份棉制服装出口总额126.98亿美元,同比减少2.13%,占服装出口总额298.02亿美元的42.61%;

在进口方面,我国2012年1-3月份棉制纺织品及服装进口总额20.51亿美元,同比增加10.50%,占纺织品及服装进口总额54.83亿美元的37.41%;其中1-3月份棉制纺织品进口总额15.88亿美元,同比增加5.83%,占纺织品进口总额43.68亿美元的36.35%;1-3月份棉制服装进口总额4.64亿美元,同比增加30.14%,占服装进口总额11.16亿美元的41.57%;显示中国棉制纺织品和服装外贸形势较好。

.png)

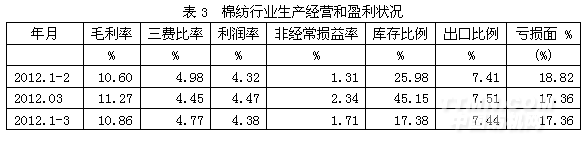

3棉纺行业生产经营和盈利状况

从企业生产经营和盈利状况看,棉纺织行业毛利率2012年1-3月份为10.86%,三费比率(营业、管理和财务费用率之和)为4.77%,利润率为4.38%,如果剔除非经常性损益的影响,名义税前利润率为6.09%;该行业库存比率为17.38%,表明产品销售正常;出口比例为7.44%,表明出口状况较好;该行业亏损面为17.36%。由此可见,在棉纺织行业中,生产经营状况运作得较好。

4棉纺行业产销衔接和资产运转情况

从产销衔接情况看,2012年1-3月份棉纺织行业产销率为98.32%,表明该行业产品销售状况较好;应收账款周转率(主营收入/应收账款净额)为4.79次;应收账款运转周期(90天/应收账款周转率)为18.77天,应收账款周转次数越多,或者应收账款周转天数越少,表明其实现利润的通道越加通畅。

从资产运转情况看,棉纺织行业总资产周转率(主营收入/资产合计)2012年1-3月份为0.39次,总资产运转周期(90天/总资产周转率)为228.43天,总资产周转次数越多,或者总资产周转天数越少,表明资产利用效率越高。

棉纺织行业资产负债率2012年1-3月份为56.47%,表明财务政策的运作比较稳健;净资产收益率为3.96%,表明该行业净资产运作效率较高。

5棉纺行业短期偿债和变现能力变化

从短期偿债和变现能力的变化看,棉纺织行业流动比率(流动资产/流动负债)2012年1-3月份为2.28倍,而上年同期为2.22倍,流动比率较高,表明企业短期偿债能力较强;

从速动比率((流动资产-存货)/流动负债)变化情况看,棉纺织行业为1.39倍,上年同期为1.42倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;

从现金比率((货币资金+短期投资)/流动负债)的变化情况看,棉纺织行业为0.90倍,上年同期为0.97倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力较有保障。由此可见,在棉纺织行业中,企业的短期偿债和变现能力有所改善。

[1][2]下一页>>