5��24�գ����������г�����һƬƽ������ҵ���ۼ������䣬����ָ��Ҳû��ʲô������רҵ�г��ϵijɽ������Ծ�����۸�����ȴ��������������˿���г�������������������ԣ����ι�����ʮ�ֳٶۡ���֯���۲����ֳ��˺ܴ������DZ������֯������������ϲ�����ƽ�����ο������������С��ҵ����ʼͣ���ˡ����������������仯�����ˡ����ˡ��͵�����̬�ơ����������ϵ������������䡣�۸��϶������ϼ۸�ά��ƽ�ȡ��㶫������ij������г���ʼ���뵭����֯�쳧�ͻ������Ѵ�����٣������Ʒ�����������½�����ţ�в�����װ����Ϊ������������������Ϊ�ȶ��������г����ϼ۸�ƽ�ȡ�

�����г������������㣬���ǿ������ر�����5��23���������������й���߷�֯Ʒ���ڹ�˰�ľ�����������3����ԭ�����й��ķ�֯Ʒ��������ƴ�ʩ��ʽ��Ч��������֯ƷЭ��ִ��ίԱ�ᣨCITA��23�շ����Ĺ�����ʽ������й�������������ƽ��д��̡���3�����֯Ʒ����������֯��(338/339��)����(347/348��)������������(352/652��)���������5��23����12��31��ֹ����Ϥ�����Ѿ�����������Ƶ����Ҳ���ڽ�����ʽʵʩ��

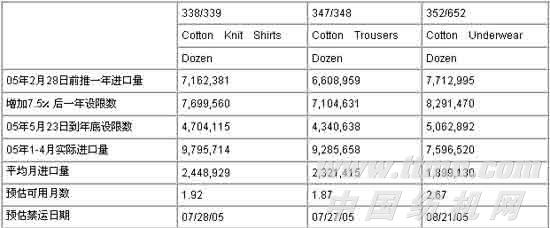

�ڽ���δ�н��֮ǰ��������05��1��4�·ݵ������������ݣ������ҹ��������������֯Ʒ���ܳ��ڶ��١�������֯��(338/339��)Ϊ����05��2��28��ǰ��һ�������7,162,381������7.5����һ����������05��ɳ���7,699,560��ʱ�����05��5��23�յ����������4,704,115����1��4���ѳ��ڸߴ�9,795,714�����ٶ�ƽ���³�����Ϊ2,448,929��Ԥ�������������������£����Ѿ�����ǰ�ĸ��µ���������ȫ���ˡ�(347/348��)������������(352/652��)Ҳ�ֱ������º������¡�����ϱ�����Ŀǰ�����ٶȣ��������֯Ʒ������ٵ�8����Ѯ������Ϣ���ˣ���ʹ����һ���ٶ��ӳ�һ��ʱ�䣬�����������Ѿ�û�������ռ��ˡ��������֯Ʒ�����ҹ���֯Ʒ���ڵĴ�ͷ�������ҵ��Ȼ��Ը�⿴���þ��档�ڵȴ��������̽����ͬʱ����ҵ����Ҫ����Ҫ�ĵ�����Ӧ����ǰ��������