所有新闻

百度 谷歌 雅虎 必应 搜狗 搜搜

公司 产品 导购 样本 名片 视频 图片 新闻 技术 黄页

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

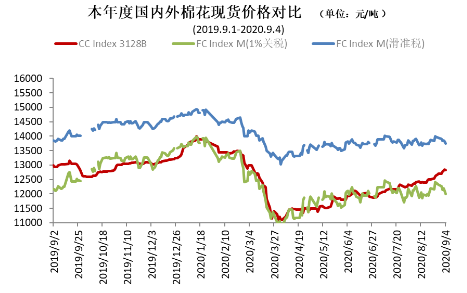

8月,储备棉轮出继续全部成交;新疆新冠疫情基本得到控制,月底疆棉外运恢复正常;纺织行业逐渐走出淡季,生产略有好转。国内棉花现货价格持续上涨并高于国际棉价,同期国际期现货棉价回升缓慢,1%关税下外棉现货价格仍低于国内棉花现货价格。

一、国内外现货价格变化情况

1、国内现货价格平稳上涨

8月,新疆疫情趋于结束,疆棉发运走向正常。储备棉轮出正常运行,国内棉花市场资源相对充裕,纺织企业参与国储棉竞拍积极性高。纺织企业8月中下旬逐渐走出淡季,产销略有好转,原料采购较上月略有增加,国内棉花现货价格上涨。月末,中国棉花价格指数(CCIndex3128B)12708元/吨,较上月末上涨389元;月均价12156元/吨,环比上涨320元,同比下跌1058元。

2、长绒棉价格上涨

8月,受细绒棉价格上涨的带动,长绒棉价格环比上涨。月末137级成交价20000元/吨,较上月上涨200元/吨,高于同期中国棉花价格指数标准(CCIndex3128B)7292元/吨,这一价差较上月末缩小189元。

3、国际棉价涨幅低于国内

8月,受国外疫情持续、中美关系紧张、美元指数下跌等因素综合影响,国际棉价小幅上涨。中国进口棉价格指数FCIndexM月均70.14美分/磅,环比上涨0.76美分。月末71.09美分/磅,高于上月末1.47美分/磅,1%关税下折人民币12275元/吨,低于同期国内现货433元,内外棉价差较上月末扩大290元。

4、纯棉纱价格跌幅趋缓

纺织市场逐渐走出淡季,国内纱线和进口纱线销售较前期转好,价格略有下跌,但由于棉价持续上涨,行业资金压力较大。涤纶短纤、粘胶短纤等价格开始上涨,销售形势也相对好于棉纱类产品。具体看,纯棉纱KC32S和精梳JC40S月末成交价18480元/吨和21790元/吨,较上月末分别下跌20元和60元;涤纶短纤月末5400元/吨,较上月末上涨100元,粘胶短纤月末8500元/吨,较上月末上涨400元。

二、影响国内外价格变化的要素分析

1、8月储备棉轮出总成交19.45万吨

储备棉上市资源19.45万吨,较上月增加0.53万吨,成交率100%。平均成交价格11795元/吨,较上月上涨246元/吨,折3128价格13142元/吨,较上月上涨316元/吨。其中,新疆棉成交11.39万吨,较上月上涨1.41万吨,成交均价11996元/吨,折3128价格13264元/吨;地产棉成交8.06万吨,较上月下跌0.88万吨,成交均价11510元/吨,折3128价格12971元/吨;纺织企业成交7.85万吨,非纺织企业成交11.60万吨。

2、期货价格月内上涨,注册仓单大幅减少

郑棉期货价格持续上涨,仓单量较上月大幅减少。主力合约CF101月末结算价13090元/吨,较上末的12590元/吨上涨500元/吨,涨幅3.82%。月末注仓单14595张,折58.38万吨,较上月末减少13.68万吨。

3、纺织市场略有好转

随着纺织市场销售、订单好转,企业开机率缓慢上升,金九银十的行业旺季即将到来,但中美关系不确定性,及美国对中国新疆纺织服装供应链及其相关产品实施限制等行为,纺织企业仍对后市普遍担忧。

无锡二橡胶股份有限公司

面向顾客,持续改进,实施品牌战略,必须是

网址:http://www.wxrb2.com

常州市润源经编机械有限公司

经编未来 无限可能

网址:http://www.run-yuan.com/

青岛云龙纺织机械有限公司

云展云舒,龙行天下 并人间品质,梳天下纤维

网址:http://www.yunlongfj.cn/

黄石经纬纺织机械有限公司

印染机械 首选黄石经纬 印花机 丝光机 蒸化机

网址:http://www.hsjwfj.com/

解决技术难题、提升产品稳定性,宜昌经纬纺机QC小组喜获优秀奖! 青岛宏大与许昌裕丰成功签订8.4万锭托盘式自动络筒机,携手挺进新疆 我国面料对东盟北美出口均有所增长 整个纺织服装行业发展的主要趋势与重要方向 立达最新纺纱箱S35有效节约原料

重庆金猫携多种新产品参加本届ITMA亚洲展 业务量同比增长超70%,经纬榆次逆势而上靠什么? 壕砸1.3亿收购美国一家大公司,已购的徳司达年狂赚1亿美元,浙江龙盛真牛! 管理创新是纺织行业提质增效的必由之路 中棉行协赴武汉调研,当地纺企大佬齐“上诉”!棉花“抛储”是焦点!

震惊!曾投资百亿上演“空城计”、今半年产值4个亿!咸阳纺织业强势回归,“梦桃精神”永存! 沭阳县纺织产业“织”出“强县富民”产业链 咸阳纺织业回来了 产业用纺织品行业年中报告:保持增长效益持续改善 纺机人,生意再难做,深耕自己的行业也比转行靠谱!