元斯(上海)投资咨询有限公司专注于国内外棉花产业链及其市场的研究,为全球棉花产业链客户提供专业研究支持、投资策略以及风险管理建议。欢迎大家关注元斯微信公众号:yuanschina

市场综述

中国:节后印度纱港口及船货略有提价,国内纺机缓慢恢复中。从本年度棉纱和棉花的进口变化看,棉花降45%,棉纱增11%,总体供给量下滑。节前兵团拟收购50万吨机采棉,令现货集中供给压力继续后移。但棉布下游端消费没有起色,低端棉纱市场中长期仍将受制于外纱的冲击影响。

策略:下游市场仍建议维持随用随买的采购策略。郑棉期货上可以做买5卖9做价差缩窄。

美国:受土耳其和中国接连取消订货合同,美棉高升水局面逐步回归。关注3月10日USDA供需平衡表的的调整变化情况。

印度:CCI采取溢价竞卖,现货价格止跌企稳。本周印度棉与美棉的CNF价差跌至-9.35美分,从近三年价差走势看,已是历史同期最低值。

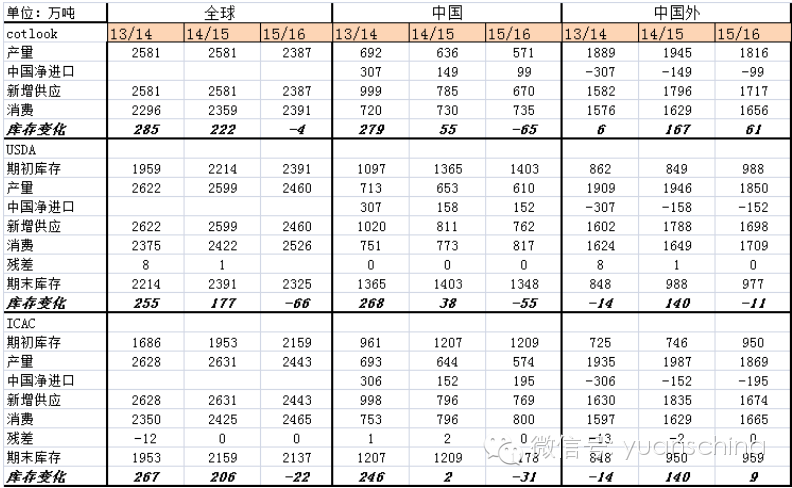

中国棉花供需平衡表:

COTLOOK、USDA、ICAC均预测14/15年度全球棉花供大于求,棉花期末库存增加。尽管中国产量下滑,但加上进口量,总体仍是过剩格局,期末库存增至1209-1403万吨,除中国外的区域也是供大于的格局。对于15/16年度,三大机构普遍预计全球将面临产量下滑和消费增加,期末库存量将下滑。其中对中国产量的预计在571-610万吨,消费量预计在735-817万吨,期末库存下滑31-66万吨,结合中国国储近1200万吨的储备库存,中国棉花去库存化的周期仍很漫长。

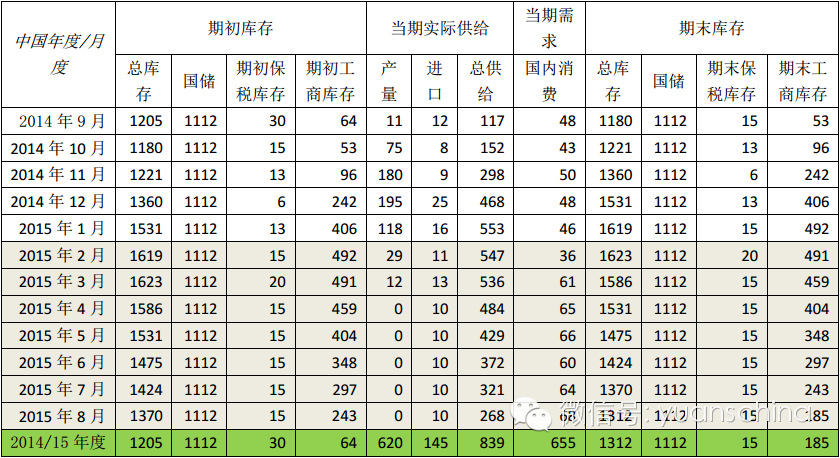

根据新疆棉花加工进度,元斯预计2014/2015年度中国进口外棉总量145万吨,保税库库存下降15万吨,在不抛售国储库存的情况下,工业库存增加124万吨至188万吨。

[1][2]下一页>>